Kaip vertinti pasiūlymus, kai tiekėjų statusas pagal PVM mokėjimą yra nevienodas?

Klausimas:

Kaip vertinti pasiūlymus, kai tiekėjų statusas pagal PVM mokėjimą yra nevienodas?

Atsakymas:

Pirkimo dokumentuose turi būti informacija, kaip turi būti apskaičiuota ir išreikšta pasiūlymuose nurodoma kaina ar sąnaudos. Į kainą ar sąnaudas turi būti įskaityti visi mokesčiai (Lietuvos Respublikos viešųjų pirkimų įstatymo 35 straipsnio 2 dalies 18 punktas; Lietuvos Respublikos pirkimų, atliekamų vandentvarkos, energetikos, transporto ar pašto paslaugų srities perkančiųjų subjektų, įstatymo 48 straipsnio 2 dalies 17 punktas; Viešųjų pirkimų tarnybos direktoriaus 2017 m. birželio 28 d. įsakymu Nr. 1S-97 patvirtinto Mažos vertės pirkimų tvarkos aprašo 24.3.3.9 punktas).

Tais atvejais, kai tiekėjų statusas pagal mokesčių mokėjimą reglamentuojančius teisės aktus yra nevienodas, pirkimo vykdytojas susiduria su problemomis vertindamas ir lygindamas tiekėjų pasiūlymus tarpusavyje. Pagrindinė taisyklė, kurią reikia taikyti – pirkimo vykdytojas turi atsižvelgti į tai, kokia bus galutinė lėšų suma išleista viešajam pirkimui, įskaitant ir dėl sutarties sudarymo su viešojo pirkimo laimėtoju jo paties įgyjamas mokestines prievoles (ar teises).

Pateikiame keletą praktinių pavyzdžių (vertinimo kriterijus – kaina):

1 situacija: pasiūlymus pateikė du tiekėjai, vienas yra PVM mokėtojas, kitas ne PVM

mokėtojas:

Kai pirkime dalyvauja tiekėjai, kurie turi skirtingą statusą - PVM mokėtojai ir ne PVM mokėtojai - pirkimo vykdytojas pasiūlymus vertina, kaip minėta, atsižvelgdamas į galutinę lėšų sumą, kurią jis išleis. Šio pavyzdžio atveju kitokių mokestinių prievolių ar teisių pirkimo vykdytojas neįgyja, Tiekėjo B siūloma kaina yra mažesnė nei Tiekėjo A, kuris yra PVM mokėtojas, tiekėjas, nesantis PVM mokėtoju, būtų pirmesnis pasiūlymų eilėje (jeigu atitiktų kitus pirkimo dokumentų reikalavimus).

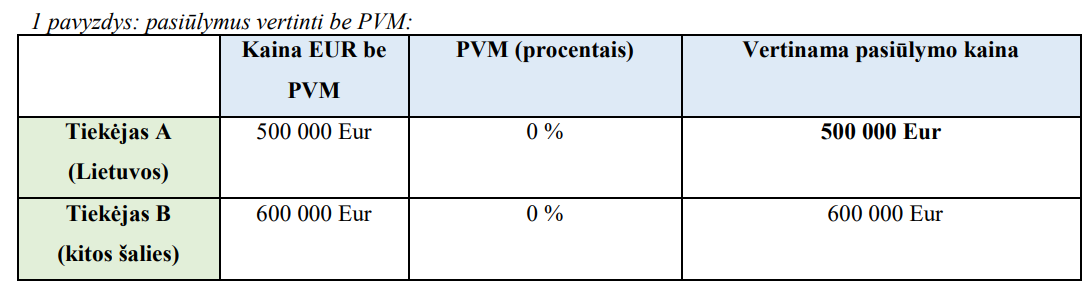

2 situacija: Pasiūlymus pateikia Lietuvos Tiekėjas A, kuris yra PVM mokėtojas ir kitos šalies tiekėjas B, kuriam taikomas 0 proc. PVM, tačiau pirkimo vykdytojas turės apskaičiuoti 21 proc. PVM ir sumokėti į biudžetą, pirkimo vykdytojas gali pasiūlymus vertinti (tik pasiūlymų palyginimo tikslais) be PVM (1 pavyzdys):

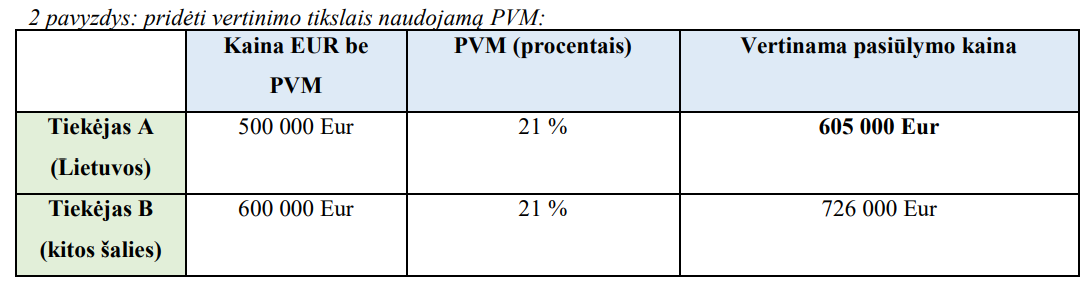

Kitas būdas - prie kitos šalies Tiekėjo B pasiūlymų vertinimo metu pridedamas tik vertinimo tikslais naudojamas PVM, kuris į sutartį nebus perkeliamas (2 pavyzdys). Šiuo atveju, pasiūlymus vertinant tiek su PVM, tiek be PVM, rezultatas vienodas – išsirenkamas tas pats Tiekėjas A (jeigu atitiktų kitus pirkimo dokumentų reikalavimus).

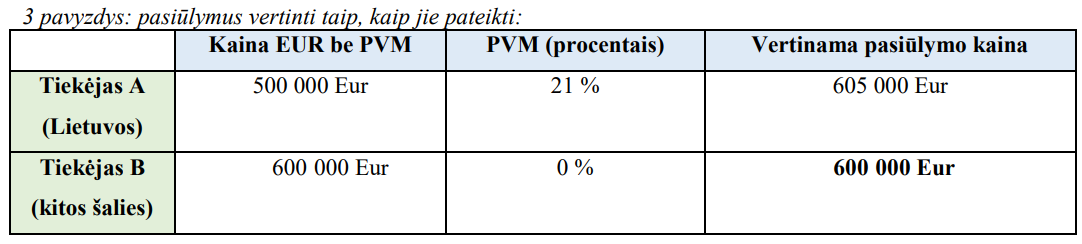

Jeigu aukščiau nurodytu atveju viešajame pirkime kartu su Lietuvos tiekėjais dalyvauja kitos šalies tiekėjai, kuriems taikomas 0 proc. PVM ir pirkimo vykdytojui neatsiranda prievolės apskaičiuoti PVM ir jį sumokėti į valstybės biudžetą, tokiu atveju pasiūlymai vertinami taip, kaip jie yra pateikti – Lietuvos tiekėjų su nurodytu 21 proc. PVM, kitos šalies tiekėjų su 0 proc. PVM (3 pavyzdys).

3 situacija: gauti du tiekėjų pasiūlymai, Tiekėjas A yra PVM mokėtojas, Tiekėjas B ne PVM mokėtojas. Pirkimo vykdytojas turi galimybę susigrąžinti PVM. Kaip minėta, pirkimo vykdytojas vertindamas pasiūlymus, siekdamas užtikrinti racionalų lėšų panaudojimą, turi atsižvelgti į tai, kokia bus galutinė lėšų suma išleista viešajam pirkimui, įskaitant ir dėl sutarties sudarymo su viešojo pirkimo laimėtoju jo paties įgyjamas mokestines prievoles (ar teises) - šiuo atveju galimybę susigrąžinti PVM mokestį. Todėl kai pirkimo vykdytojas turi galimybę iš Tiekėjui A sumokėtos sumos susigrąžinti PVM, tokio tiekėjo pasiūlymą reikėtų vertinti be PVM (kadangi pirkimo vykdytojas iš pradžių sumoka tiekėjui sumą su PVM, tačiau vėliau ją susigrąžina ir galutiniam rezultate PVM išlaidų nepatiria). Kaip matosi lentelėje, pirmesnis eilėje vertinant galutinę pirkimo vykdytojo pirkimui išleidžiamą sumą bus Tiekėjas A (jeigu atitiktų kitus pirkimo dokumentų reikalavimus).

Pasiūlymus vertinant tokiu būdu, gali susidaryti situacija, kai sudarius sutartį su tiekėju, kuris yra PVM mokėtojas (Tiekėjas A) sutarties vertė (su PVM) gali būti didesnė negu sudarius su tuo tiekėju, kuris nėra PVM mokėtojas (Tiekėjas B), tačiau pirkimo vykdytojui susigrąžinus PVM, galutinė lėšų suma išleista viešajam pirkimui (susigrąžinus PVM mokestį) bus mažesnė, negu sudarius sutartį su tiekėju ne PVM mokėtoju. Svarbu, kad vykdant procedūras būtų užtikrinamas lygiateisiškumo ir nediskriminavimo principų laikymasis ir pirkimo vykdytojas užtikrintų viešųjų pirkimų tikslą, t.y., įsigyti reikalingų prekių, paslaugų ar darbų, racionaliai naudojant lėšas. Pirkimo vykdytojas pirkimo dokumentus turi parengti tiksliai, aiškiai ir be dviprasmybių, kad tiekėjai galėtų tinkamai pateikti pasiūlymus. Todėl pirkimo vykdytojas, pradėdamas pirkimą turi įsivertinti ar pirkimo atveju galės susigrąžinti PVM ir tai nurodyti pirkimo dokumentuose.

Komentarai

0 komentarų

Komentarai prie šio straipsnio nėra leidžiami